美容室開業マニュアルH17 確定申告 確定申告書の書き方2

スポンサーリンク

ここからは確定申告書に実際に記入してゆきます。

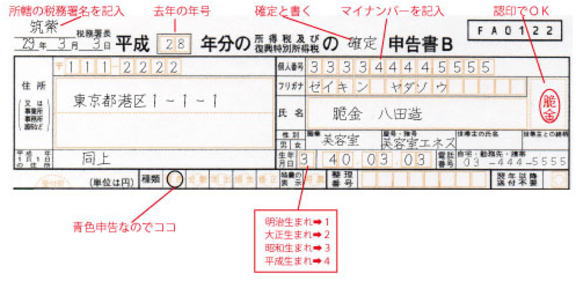

※平成29年の申告から個人番号(マイナンバー)の記載が必要になりました。

※平成25年度分より「復興特別所得税」が導入されましたので、昨年までと少し書き方が変わっています。

氏名などの記入

記入漏れがないように注意してください。

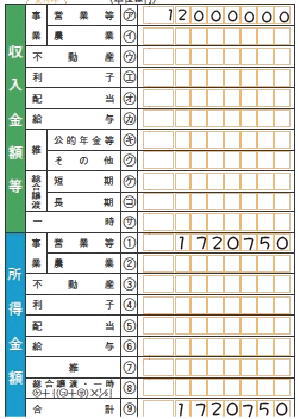

収入と所得金額の記入

まず、申告書左側から説明します。

まず、申告書左側から説明します。ここは決算書1ページを見ながら入力してください。

収入金額は決算書1ページの①の金額をアの欄に転記します。

※白色申告は収支内訳書オモテ(1ページ目)の④の金額

所得金額は同じく決算書1ページの最後45番の金額を転記します。

※白色申告は収支内訳書オモテ(1ページ目)の21番の金額

他に所得はありませんから、合計にも同じ金額を記入します。

控除されるものの記入

該当するものの全額か上限金額を記入します。

一応表に書かれているすべての控除と控除額を説明します。

雑損控除 災害や空き巣被害にあった場合受けられる。

控除額 ①差し引き損失額 総所得金額の合計額×10% ②差し引き損失額のうち、その被害に関連した支出額-5万円 ※どちらか多いほう

医療費控除 1年間に支払った医療費が10万円を超えた場合に受けられる。

控除額 支払った医療費-10万又は支払った医療費-総所得金額の5% ※多いほう

社会保険料控除 1年間に支払った国民健康保険料と国民年年金(扶養家族分も含む) 控除額 全額

小規模企業共済掛金控除 支払った掛金の全額が控除

生命保険料控除 生命保険、介護医療保険、個人年金保険などそれぞれの上限が4万円、合計12万が上限

地震保険料控除 上限5万円(保険の種類にもよります)

寄付金控除 国や地方、認定NPOなどに払った寄付

控除額 寄付した金額ー2千円 総所得金額の40%が上限

勤労学生・障害者控除 確定申告する本人が勤労学生の場合 27万円控除。 本人か家族が障害者認定されている場合 27万円(特別障害者の場合は40万円)

配偶者控除 配偶者の所得が36万円以下、事業専従者でないこと

控除額 38万円

配偶者特別控除 確定申告する本人の所得が1,000万円以下で、配偶者の所得が36万円以上76万円未満で、事業専従者でないこと。

控除額 配偶者の所得が38~40万未満は38万控除、40万~45万未満は36万控除、45万~50万未満は31万控除、50万~55万未満は26万控除、55万~60万未満は21万控除、60万~65万未満は16万控除、65万~70万未満は11万控除、70万~75万未満は6万控除、75万~76万未満は3万円控除となっている。

※配偶者控除と配偶者特別控除、両方は受けることはできず、どちらかを選ばなければならない。

扶養控除 以下の条件に当てはまる人を扶養していると控除を受けられます

1、配偶者以外の親族(6親等以内の血族、3親等以内の姻族)

2、申告する人と生計を一にしていること(同居していなくても生活費を仕送りしていれば該当する)

3、年間の合計所得が38万円以下であること

4、青色・白色申告者の事業専従者として給料をもらっていないこと

控除額 一般の親族は38万控除、特定扶養家族(19歳以上23歳未満)は63万円控除、老人扶養家族(70歳以上で同居していない)は48万円、70歳以上で同居の場合は58万円控除

※さらに、生計を一にしている両親が以下の条件を満たしている場合は扶養控除を受けられます

1、65歳以上で、年間158万以下の公的年金を受けている。

2、65歳未満で、年間108万円以下の公的年金を受けている。

基礎控除 だれでも38万円の控除を受けることができるので、忘れずに記入してください。

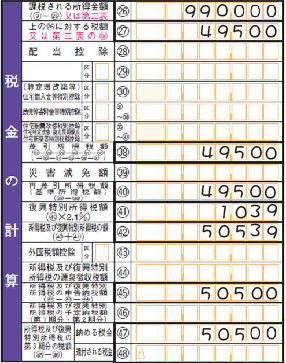

税金の計算

ここからは申告書の右半分に入ります

㉖課税される所得金額 左半分の所得金額の合計⑨から所得から差し引かれる金額の合計㉕を引いた金額を記入します。(千円以下は切り捨てます)

㉗、㉖に対する税額 ㉖の金額に対する税額を以下の税率表から計算します。(税率は年により変更される場合があります)

| 課税所得金額 | 税率 |

| 1.000~ 1.949.000 | ㉖×0.05 |

| 195万~3.299.000万円 | ㉖×0.1-97.500 |

| 330万円~6.949.000万円 | ㉖×0.2-427.500 |

| 695万円~8.999.000 | ㉖×0.23-636.000 |

| 900万~、17.999.000 | ㉖×0.33-1.536.000 |

| 1,800万円超 | ㉖×0.4-2.796.000 |

例の場合は課税所得が99万円なので税率は5%になるので、990,000×5%=49,500となります。

たとえば、課税所得が300万あるなら3,000,000×10%=300,000から控除額の97,500円を引いた金額

300,000-97,500=202,500が税額になります。

㉘~㊲は株の配当金、住宅借入金、政党やNPO法人などへの寄付、住宅耐震改修控除などを書き込む欄ですので、該当する人は記入してください。

㊳は㉗の金額から㉘~㊲の合計金額を引いた金額を記入します。

例では㉖~㊲の合計は0ですので㉗の金額をそのまま記入します。

㊴災害減免額 所得の合計額が1.000万円以下の人で、災害により住宅などが被害を受けた場合、その損害額により控除を受けられますが、いくつかの条件があります。

詳しくは税務署に尋ねてください。

㊵ ㊳から㊴を引いた金額を記入します。 例では㊴が0ですので㊳の金額をそのまま記入します。

㊶復興特別所得税額 今回から導入された税です。 ㊵の金額に2.1%を掛けた金額を記入します。

例では49.500×0.021=1.039.5ですので1.039と記入しました。

㊷ ㊵と㊶を足した金額を書き込みます。

例では49.500+1.039=50.539

㊸外国所得税控除 外国所得税がある人は金額を書き込みます。

㊹ ここは給与や年金などであらかじめ税を引かれている人が書き込む欄ですので空白で構いません。

㊺ ㊷の金額から㊸と㊹を引いた金額を書き込みます。

例では㊸も㊹も0ですので㊷と同じ金額になります。

㊻予定納税額 予定納税をした人はここにその金額を書き込みます。

例では予定納税はしていませんので空欄です。(通常、個人では予定納税はあまりしないと思います)

㊼、㊽ ここには㊺から㊻の金額を引いた値を書き込みますが、黒字の場合は㊼に100円未満を切り捨てた金額を書き込み、もし赤字(マイナス)になる場合は㊽に100円未満も切り捨てずに記入します。

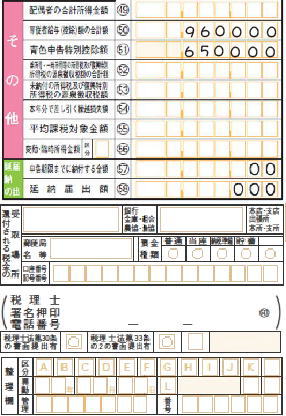

その他

通常ここは、事業専従者の給料の合計額と青色申告の特別控除額(65万円)を記入するだけです。

※ 配偶者控除を受けている人は配偶者に所得があれば47に記入してください。

これで申告書Bの第1表の作成が終了です。 残りは第2表だけですので、もうひと頑張りしましょう。

申告書B第2表へ続く

スポンサードリンク