美容室開業マニュアル14 帳簿のつけ方2H

スポンサーリンク

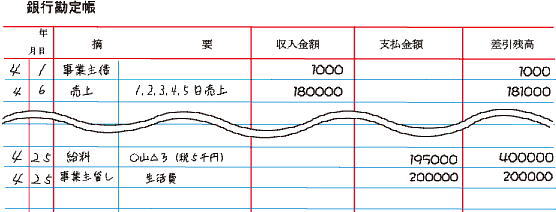

給料日

従業員(○山△子さん)に給料を支給するために口座から引き出しました。

同時に自分の生活費も引き出しました

総支給額20万から所得税4000円と雇用保険1000円を引いた195000円を引き出しました。

引いた5000円の勘定科目は預り金で、所得税は、税務署から送られてくる税額表で支給額に応じ控除し、7月に半年分を納め12月の給料日後に年末調整で正確な税額を計算し、翌年1月に引きすぎていた分は本人に還付し残りを収めます

配偶者などの専従者給料もやり方は同じです。

当然のことですが預り金は自分のお金ではないので使ってしまわないようにしましょう。

経営者の生活費の勘定科目は事業主貸しになります。

事業主貸しは月に何回でも構わないので売上の推移を見ながら数回に分けて引き出しても構いません

帳簿付けめんどくさいとお思いの方はコチラ

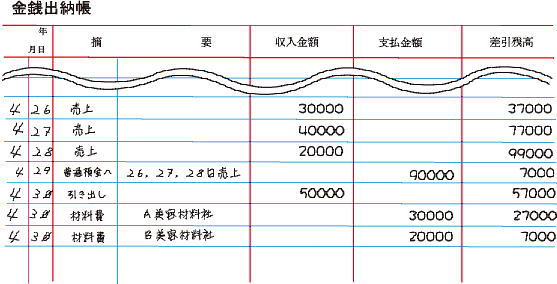

支払

月末になり、材料費を支払わなくてはならないので口座より現金を5万円引き出しました。

銀行勘定帳

引き出した現金は一時的ではありますが小口現金(お店の財布)に入るので現金出納帳にも記帳しなければなりません。

同日に材料費も支払ったので金銭出納帳に記帳します。

この他にも電気、ガス、融資の返済などが口座から引き落としされますから、銀行勘定帳に必ず記帳してください。

勘定科目は 電気、水道などは水道光熱費、融資の返済金は長期借入金、電話は通信費となります。

まとめ

大切なことは金銭出納帳と銀行勘定帳がきちんとリンクしていることです。

その為には面倒がらずに毎日金銭の出し入れを記帳することです。

人は忘れやすいもので、1週間も記帳を放置してしまうと、記憶があいまいになり「あれっ、出納帳の残高と現金が合わない」となり、思い出すのに思わず時間がかかったりします。

毎日記帳すれば数分で済みますが、1ヶ月もためてしまうと、領収書の山や通帳と格闘しながら休みを過ごさなくてはいけなくなります。

最後にもうひとつ、記帳は結構記入ミスをし易いので、ボールペンよりは鉛筆のほうが良いです。

前ページに戻る

スポンサーリンク