「給与所得の保険料申告書 兼 給与所得者の配偶者特別控除申告書」の書き方を詳しく説明します。

スポンサーリンク

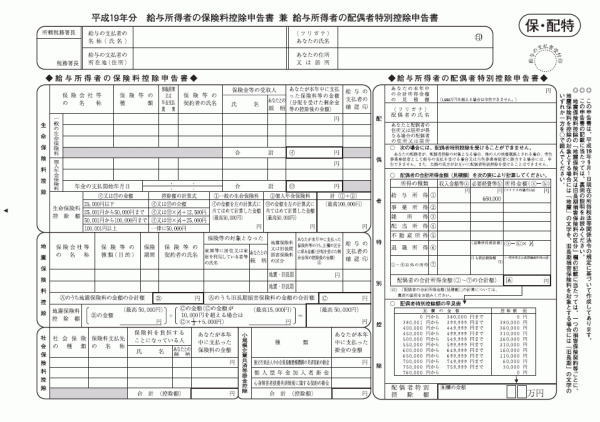

これが、給与所得の保険料申告申告書 兼 給与所得者の配偶者特別控除申告書です。

この申告書と次の「給与所得者の扶養控除等(移動)申告書は経営者ではなく年末調整を受ける本人が記入するものです。

しかし、書き方が解らなかったり、間違って記入する人もいるでしょうから、間違った書き方をされると、苦労するのは最終的に集計をする経営者なので、指導できるように記入のやり方を覚えましょう。

記入に必要な金額や保険の種類などは各保険会社から毎年送られてくる控除証明書に書いてありますので、必ず申告書と一緒に提出してもらいましょう。

※注意事項として保険料の支払いは本人でなければならず、また、保険金の受取人は本人か親族となっているものしか認められません。

年末調整めんどくさいとお思いの方はこちら

スポンサーリンク

年末調整2 給与所得の保険料申告書 兼 給与所得者の配偶者特別控除申告書

これが、給与所得の保険料申告申告書 兼 給与所得者の配偶者特別控除申告書です。

この申告書と次の「給与所得者の扶養控除等(移動)申告書は経営者ではなく年末調整を受ける本人が記入するものです。

しかし、書き方が解らなかったり、間違って記入する人もいるでしょうから、間違った書き方をされると、苦労するのは最終的に集計をする経営者なので、指導できるように記入のやり方を覚えましょう。

記入に必要な金額や保険の種類などは各保険会社から毎年送られてくる控除証明書に書いてありますので、必ず申告書と一緒に提出してもらいましょう。

※注意事項として保険料の支払いは本人でなければならず、また、保険金の受取人は本人か親族となっているものしか認められません。

年末調整めんどくさいとお思いの方はこちら

実際の書き方

実際に記入する前に、一般的な美容室の従業員の例として2人ほど作りました。A、銭 穂志衣(女性、25歳、独身)今年6月より勤務。

給料 150,000円×6か月 賞与50,000円×1

B 加根 有造(男性、30歳 既婚者)1年を通して勤務

給料 200,000×12か月 賞与80,000×2

1、名前や住所など

一番上の欄は、左端に管轄の税務署の名前、真ん中には美容室の経営者の名前と自宅の住所、右端に年末調整を受ける本人の名前と住所を記入し印鑑を捺印します。

ここはケースBの 加根 有造さんも同じですので省略します。

2、保険料控除申告書部分

保険料は一般の生命保険、介護医療保険、個人年金保険がそれぞれ認められています。

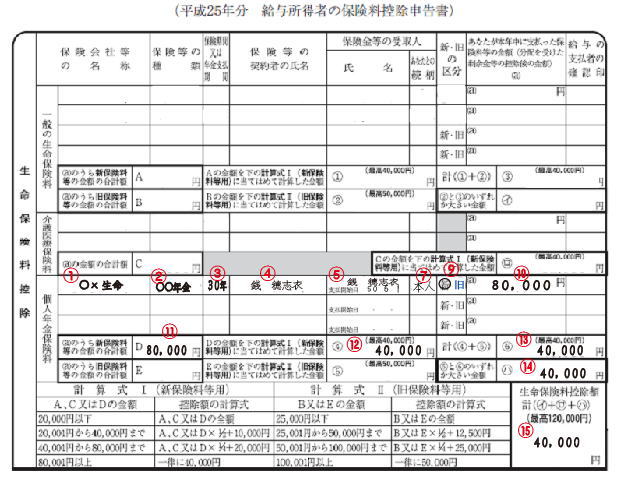

例1 銭 穂志衣さんの場合

銭さんは一般の生命保険には入っていませんが個人年金の保険に入っており1年間に総額8万円を払い込みました

① 生命保険会社名

② 保険の種類

③ 保健期間や年金支払期間

④ 本人の名前

⑤ 保険金の受取人の名前

⑦ 本人との間柄

⑨ 保険の種類。 保険は新と旧に区別されておりそれぞれ計算方法が違います。

平成23年12月31日以前に契約されたものが「旧」、平成24年1月1日以降に契約されたものが「新」となります。 なお介護保険は平成24年1月1日以降のもののみとなっており、新旧の区別はありません。

⑩ 1年間に支払った保険料の総額。

⑪ 1つの場合は⑩と同じ金額ですが、複数の「新」の保険に加入している場合はそれぞれ記入して総額を記入します。

⑫ ⑪の金額を下の計算式の中から該当するものにあてはめて計算します。

この場合は8.0000円なので上から3番目の計算式で計算します。

8.000×1/4∔20.000=40.000となりますが、仮に50.000となっても最高で40.000までしか認められないので、 40.000としか書けません。

⑬ 「旧」の保険が別にあれば⑫に加算しますが、⑫と同じように最高40.000までしか記入できません。

⑭ 「新」と「旧」があればどちらか多い金額を記入します。

⑮ 他に生命保険や介護保険などに入っていればそれぞれに計算し、それらの合計金額を記入しますが、最高で120.000までしか認められませんので仮に合計が15万あったとしても120.000と記入します。

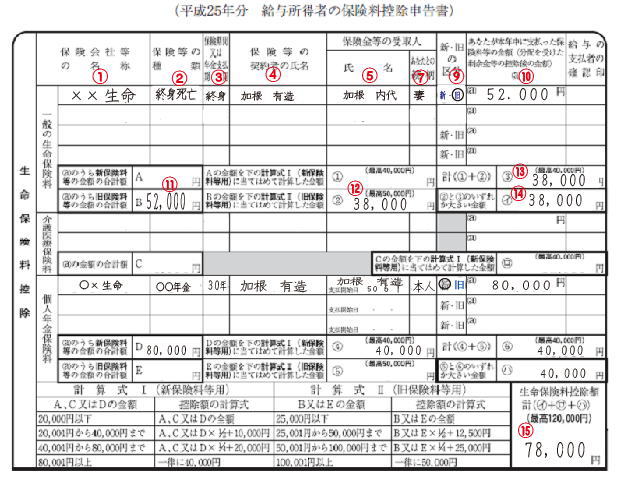

加根 有造さんの場合

加根さんは生命保険(旧)と個人年金(新)に入っていますので以下の様に記入します。

① 生命保険会社名

② 保険の種類

③ 保健期間や年金支払期間

④ 本人の名前

⑤ 保険金の受取人の名前

⑦ 本人との間柄

⑨ 保険の種類。 保険は新と旧に区別されておりそれぞれ計算方法が違います。

平成23年12月31日以前に契約されたものが「旧」、平成24年1月1日以降に契約されたものが「新」となります。 なお介護保険は平成24年1月1日以降のもののみとなっており、新旧の区別はありません。

⑩ 1年間に支払った保険料の総額。

⑪ ⑩の金額をそのまま書きます。

⑫ ⑪の金額を下の計算式の中から該当するもの(この保険は「旧」なので右側の計算式)にあてはめて計算します。

52.000×1/4∔25.000=38.000

⑬ 「新」の保険が別にあれば⑫に加算しますが、⑫と同じように最高40.000までしか記入できません。

⑭ 「新」と「旧」があればどちらか多い金額を記入します。

⑮ 他に年金型保険や介護保険などに入っていればそれぞれに計算し、それらの合計金額を記入しますが、最高で120.000までしか認められませんので仮に合計が15万あったとしても120.000と記入します。

この場合は生命保険が38.000円と年金型が40.000円なので78.000円になります。

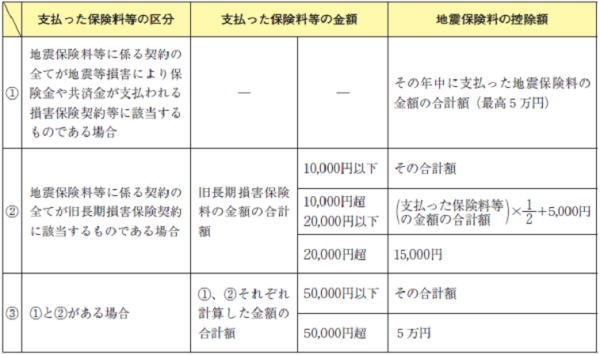

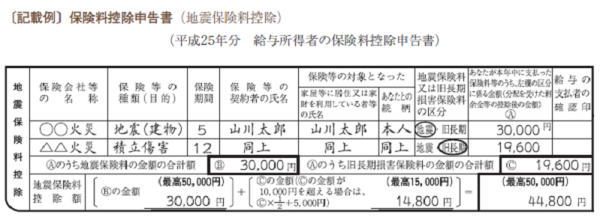

3、地震保険について

地震保険は生命保険、介護保険、年金保険とは別枠で最高50.000円まで控除ができます

条件は本人または生計を共にする親族が居住している家屋で、保険料は本人が支払っていることです。

計算の仕方や記入方法は以下の画像を参考にしてください。

※この画像は国税庁の「年末調整のしかたより」転記しました。

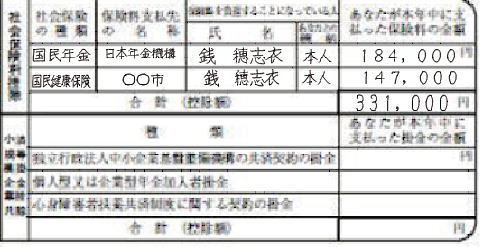

4、社会保険料と小規模企業共済など

申請書右の欄配偶者特別控除の下の欄には社会保険料などを記入します。

国民年金と国民健康保険料は年間支払額の全額を記入します。

給与所得者の配偶者特別控除申告書の方は次ページで説明します。 次ページへ

必要ない方は3、扶養控除等(移動)申告書へ

その他の年末調整のページ

1 年末調整とは

3 給与所得者の扶養控除等(移動)申告書

4 源泉徴収簿への記入

5 法定調書合計表、源泉徴収票、及び納付書への記入

スポンサーリンク